Cenas de Moscou e outras cidades russas mostram os estágios iniciais de uma corrida aos bancos nas últimas 24 horas, enquanto o rublo caia quase 40% com a abertura dos mercados do leste asiático. Este foi o resultado das sanções econômicas anunciadas pelas potências europeias, Canadá e Estados Unidos, posteriormente acompanhados pelo Japão, no fim de semana. As sanções são medidas extraordinariamente severas, ameaçando uma potencial devastação econômica, mas o principal mecanismo que elas usam foi testado na última década de crise econômica e desordem.

Tal como acontece com a invasão do Iraque pelos EUA e Reino Unido, não há justificação credível para o que Vladimir Putin está infligindo à Ucrânia e ao seu povo, e o caso apresentado pelo governo russo também é baseado em desinformações. Mas a invasão e suas consequências expõem dramaticamente a forma do sistema mundial após mais de uma década de guerra, desordem e pandemia desde a crise financeira de 2008.

Nem oligarcas, nem SWIFT

Em primeiro lugar, as conversas sobre sanções financeiras tendiam a se concentrar nos fluxos de financiamentos criminosos ligados ao governo Putin e, muitas vezes, que passam pelos sistemas bancários ocidentais – sobretudo em Londres. Restrições à capacidade deste ou daquele oligarca de fazer transações como desejam, embora importantes, estão mais perto de um incômodo grave, em vez de aplicar uma pressão crítica. Da mesma forma, a proibição de “passaportes dourados” para os oligarcas está atrasada, mas dificilmente será um golpe decisivo.

Em segundo lugar, a parte crítica do pacote não é a remoção de três grandes bancos russos do sistema de informações interbancárias chamado SWIFT. Houve uma confusão significativa sobre isso e, na medida em que o SWIFT é confundido com um sistema de pagamentos ou algo fundamental para as operações de um banco, anunciar erroneamente uma remoção sancionando a Rússia do sistema pode minar a confiança do público em seus bancos.

Mas o SWIFT não é um sistema de pagamentos e não é necessário para transações domésticas convencionais; facilita a solicitação mais rápida de transferências de dinheiro entre bancos internacionais e, portanto, facilita o comércio exterior. Não é essencial para o comércio exterior: os bancos de diferentes países podem solicitar dinheiro uns aos outros de diferentes maneiras se lhes for negado o acesso, mesmo que seja por fax.

Desde 2014, depois que os Estados Unidos ameaçaram pela primeira vez encerrar o acesso russo ao SWIFT, o país vem montando seu próprio sistema de comunicações interbancárias, SPFS, funcionando desde 2017. Há também o “sleeving” de negociações, nas quais um terceiro é contratado para fornecer crédito comercial e realizar comércio entre a Rússia e algum país que procura comprar petróleo ou gás, também é uma opção.

Não é incomum a Rússia estabelecer seus próprios sistemas monetários alternativos. A China tem um sistema separado de pagamentos bancários, o Cross-Border Interbank Payments System, operacional desde 2015 e que fornece serviços de pagamentos denominados em renminbi para 80 bancos participantes, entre eles o HSBC e o Standard Chartered. A Índia está atualmente se movendo para estabelecer um sistema de pagamentos denominado em rupias para “suavizar o golpe das sanções”. A Índia, cujos laços com a Rússia remontam a seus primeiros anos livres do Império Britânico, continua sendo o maior mercado da Rússia para equipamentos de defesa e segurança. Um sistema semelhante foi estabelecido por Nova Délhi para driblar as sanções impostas ao Irã.

A longo prazo, as restrições políticas agora feitas ao principal serviço global de mensagens interbancárias centradas nos EUA (e com sede na Bélgica) provavelmente reforçarão apenas as tendências contra a globalização e em direção à organização da economia mundial divida em blocos regionais.

Mas o impacto imediato é o que importa esta manhã. Privado de acesso total ao SWIFT, o comércio entre a Rússia e o resto do mundo se tornará mais difícil, incluindo o crucial comércio de petróleo e gás. (A S&P Global tem detalhes sobre como a Rússia negocia seu petróleo.) Isso, por sua vez, tornará o acesso à moeda estrangeira mais difícil e, portanto, em um passo adiante, pode começar a ameaçar a estabilidade de seu próprio sistema bancário. Como Zoltan Pozsar, do Credit Suisse, argumenta, uma proibição do SWIFT atuará para enfraquecer ainda mais a economia russa – com algum risco de ter uma consequência financeira no Ocidente. Mas não é a principal arma financeira que está sendo implantada aqui.

O comércio de petróleo e gás também não foi diretamente visado. Com os preços de ambos já disparando e com a Rússia fornecendo cerca de 40% do gás natural da Europa, os custos para quem tenta aplicar as sanções começam a ser maiores do que os benefícios de aplicá-las. O Gás Natural Liquefeito (GNL) de produtores como Catar e Estados Unidos fornece agora cerca de 20% da demanda em todo o continente. Mas há limites de oferta, tanto no final da produção quanto nos terminais de GNL na Europa, e a demanda europeia é apenas parte de um mercado global. Qualquer aumento na demanda está competindo com as demandas de gás em toda a Ásia e além. Os estoques de gás na Europa, enquanto isso, estão em baixa recorde: se os fluxos de gás russos pararem completamente, o continente terá cerca de 6 semanas de suprimento. É, sem dúvida, a consciência dessa dependência que encoraja o governo Putin.

Armamento dos Bancos Centrais

Existe, no entanto, uma arma econômica que pode ser utilizada sem custo econômico para aqueles que a utilizam. Uma corrida bancária em Moscou não custa nada a Berlim, Londres ou Washington. E assim a principal arma do pacote de sanções são as restrições ao Banco Central da Rússia. O comunicado conjunto diz:

[Nós] nos comprometemos a impor medidas restritivas que impedirão o Banco Central da Rússia de implantar suas reservas internacionais de forma a prejudicar o impacto de nossas sanções.

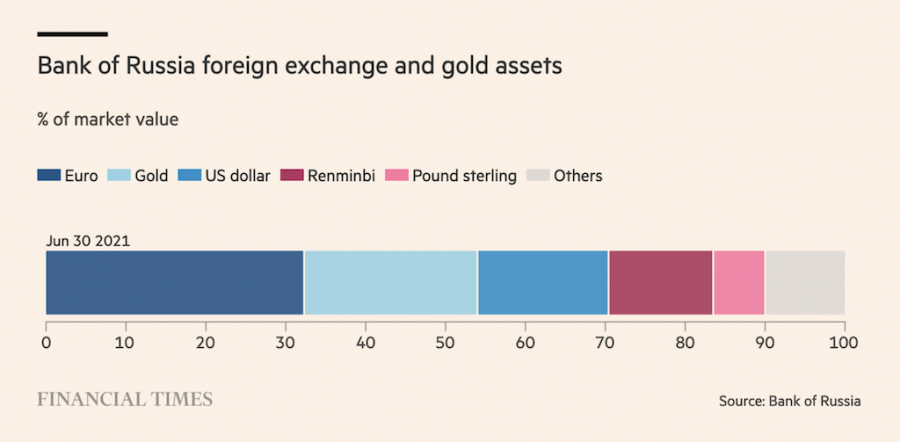

Especificamente, isso visa impedir o Banco da Rússia de vender grande parte de suas reservas nos mercados internacionais, avaliadas em cerca de US$ 640 bilhões. Nos últimos dias, eles vem vendendo em ritmo acelerado, comprando rublos em um esforço para preservar o valor internacional da moeda. Se o Banco da Rússia não puder vender suas reservas, com as instituições que detêm seus ativos não dispostas a venda-las e outras não dispostas a comprá-las, a operação para sustentar o rublo se torna impossível. O rublo entrará em colapso, como vimos esta manhã. Isso, por sua vez, ameaça uma corrida bancária, já que as pessoas procuram remover seus rublos cada vez mais sem valor das contas bancárias e transformá-los em moedas mais valiosas e estáveis – como o dólar ou o euro. Uma corrida aos bancos russos pode, no momento, já estar em andamento, com filas nos bancos relatadas no fim de semana.

Nem todas as reservas do Banco Central russo se tornaram inúteis. Cerca de US$ 145 bilhões deles são mantidos em ouro (o que é fisicamente mantido na Rússia) e, se não puder ser vendido diretamente – literalmente transferindo barras físicas –, eles podem, em teoria, ser convertido em promessas de pagamento posterior. Outros US$ 90 bilhões (ou cerca de 14%) dessas reservas são mantidos em renminbi, e a China tem indicado consistentemente que não aderirá a medidas contra a Rússia.

O Banco da Rússia passou anos desde 2014 construindo ativamente suas reservas e se desfazendo de dólares e ativos denominados em dólares. Suas participações de US$ 6 bilhões em títulos do Tesouro dos EUA hoje estão muito abaixo do recorde de US$ 176 bilhões em outubro de 2010.

Isso foi completamente político – uma tentativa deliberada de minimizar o potencial impacto de futuras sanções, do tipo que está sendo aplicado agora. Seu enorme superávit em conta corrente, a diferença de US$ 19 bilhões entre o que a Rússia exporta e o que importa, acumulada ao longo de uma década de vendas de petróleo e gás, também oferece alguma proteção contra sanções econômicas mais agressivas. A participação de dólares no comércio de exportação da Rússia caiu de 69% em 2016 para 56% no início de 2021 – ainda que significativa, ainda é uma redução na potencial exposição.

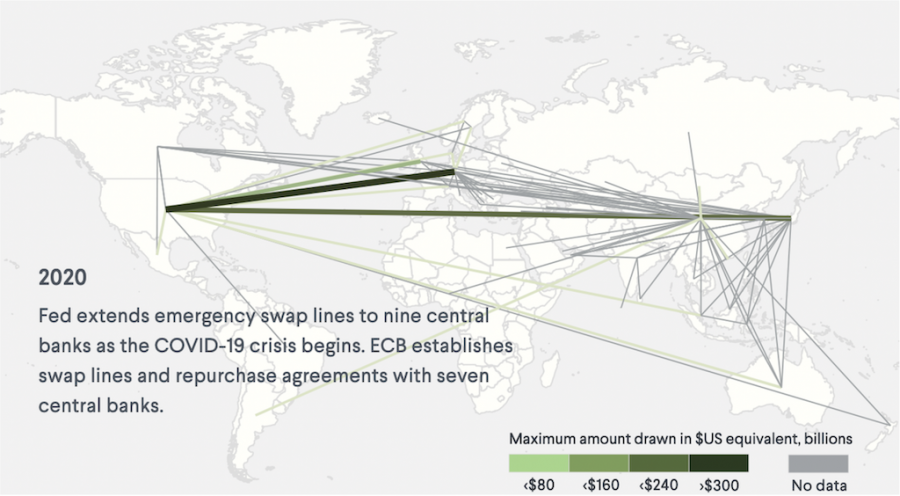

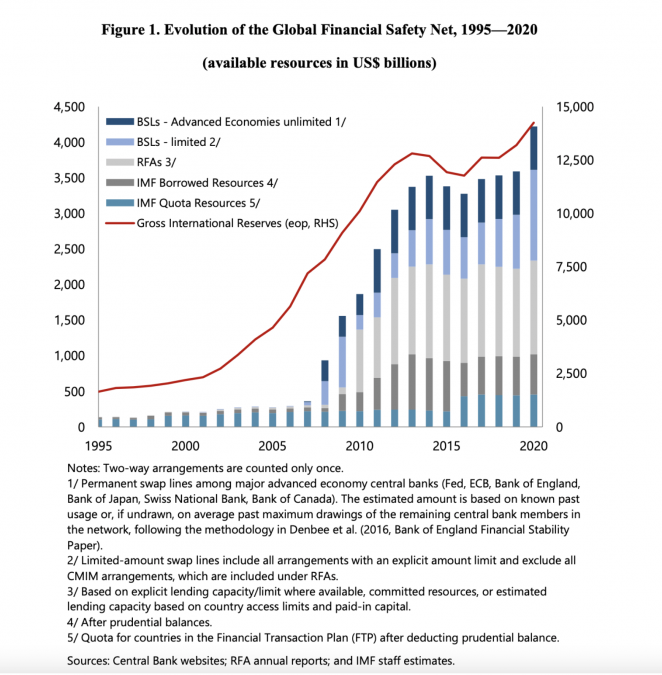

Da mesma forma, as “swaplines” que surgiram entre o Federal Reserve e os principais bancos centrais nas profundezas da crise financeira de 2008-2009, fornecendo financiamento barato em dólares do Federal Reserve para outros bancos centrais quando os mercados interbancários não eram capazes de fazer, têm sido cada vez mais emulados por economias não dolarizadas. O Conselho de Relações Exteriores tem uma animação sobre isso, mostrando o crescimento de swaplines globais desde a crise do Leste Asiático de 1997-98 aqui, ao lado de um explicador de suas operações.

Essas linhas de troca agora formam a espinha dorsal de um sistema financeiro emergente e cada vez mais regionalizado. Os acordos de swapline valem globalmente US$ 1,9 trilhão, e outros “acordos de financiamento regional” valem US$ 1,4 trilhão. Ambos são muito maiores do que os US$ 1 trilhão de recursos disponíveis do Fundo Monetário Internacional (FMI) para uso em emergências financeiras.

China e Rússia têm uma linha de swap renminbi aberta desde 2014, enquanto a China assinou mais de 32 acordos de swapline com diferentes países desde 2009. A declaração, há apenas algumas semanas, por China e Rússia de uma “amizade sem limites” mostrou a direção da rota naquela época.

Mas o comércio direto China-Rússia continua sendo apenas uma parte das exportações da Rússia. E estão aumentando as evidências de que as instituições financeiras chinesas, temerosas de “sanções secundárias” contra aqueles que lidam com a Rússia diretamente dos Estados Unidos e seus aliados, estão silenciosamente se afastando do apoio. A China pode querer um mundo pós-dólar, mas a invasão da Ucrânia pela Rússia antecipa esse objetivo talvez por décadas.

Como o BCE implantou a arma do Banco Central

O golpe econômico das sanções doa bancos centrais à Rússia permanecerá excepcionalmente severo. O Banco da Rússia provavelmente descobrirá que controles de capital e aumentos dramáticos nas taxas de juros são o que eles tem para confiar e para tentar defender o rublo e, portanto, seu sistema bancário.

Os bancos centrais são o centro nervoso do sistema financeiro e bancário de qualquer moeda. Sua função principal é atuar como um “emprestador de última instância” para os bancos de uma moeda, intervindo para garantir que os bancos em dificuldades financeiras não falhem. Como extensão dessa função primária, eles podem ter poderes para (por exemplo) defender o valor da moeda de um país – o que pode ser visto como um subconjunto da defesa da credibilidade de seus bancos.

Mas esse enorme poder doméstico pode ser transformado, ao estilo do judô, em uma fraqueza avassaladora, onde um país não tem mais controle total sobre seu banco central e não pode, como resultado, garantir a estabilidade de seu sistema financeiro.

Há um precedente para o armamento do banco central que agora estamos vendo acontecer. Documentos vazados em novembro de 2014 mostraram que o Banco Central Europeu (BCE) ameaçou o governo irlandês com o colapso de seu sistema bancário se não aceitasse o resgate do BCE/UE/FMI quatro anos antes. Ainda mais dramaticamente, o BCE ameaçou repetidamente encerrar o apoio de emergência aos bancos insolventes da Grécia se o governo recém-eleito do Syriza não aceitasse as condições de resgate oferecidas a partir de fevereiro de 2015. Essas condições incluíam uma amplo pacote de austeridade, à qual o Syriza se opunha veementemente. O Syriza tentou sair do impasse com um referendo sobre a aceitação do resgate em julho daquele ano, mas sua jogada falhou. O primeiro governo de esquerda radical em décadas na Europa foi derrotado.

Tanto a Irlanda quanto a Grécia eram membros da zona do euro e politicamente alinhados com as instituições europeias – em última análise, foi a relutância da Grécia em romper mais fundamentalmente com essas instituições, deixando o euro, que permitiu que o BCE ameaçasse o colapso de seus bancos e arruinou a oposição do Syriza contra o programa de austeridade. Sanções diretas do banco central também foram usadas durante a crise financeira. O congelamento de ativos financeiros islandeses pela Grã-Bretanha em outubro de 2008, usando os poderes disponíveis sob a Lei Antiterrorista, Crime e Segurança de 2001, viu seu banco central brevemente fragilizado.

A mesma técnica do BCE – atacar o banco central para minar o sistema bancário – agora passou de ameaça para aplicação contra um país hostil, atualmente em guerra com um aliado próximo daqueles que aplicam sanções. A ogiva da arma é a mesma, mas o contexto é radicalmente diferente e, como resultado, radicalmente mais perigoso: a guinada de Putin com insinuações sombrias sobre a mobilização das forças nucleares mostra o quão eficaz é a arma, mas também mostra as graves consequências.

A Rússia não pode responder na mesma moeda ao ataque do banco central – o sistema financeiro da Rússia é pequeno, em relação ao sistema financeiro lastreado em dólar e fracamente integrado a ele – e, portanto, seu governo respondeu onde tem capacidade para fazê-lo. Não está claro até que ponto essa perspectiva de uma escalada militar russa imediata foi incorporada ao planejamento das potências ocidentais.

As pessoas que mais sofrem imediatamente com as sanções do banco central das potências conjuntas serão, é claro, o povo russo, agora contemplando a perda de uma utilidade elementar na vida moderna, o sistema bancário, ao lado da séria perspectiva de hiperinflação. Enquanto isso, o resto de nós está sendo novamente terrivelmente arrastado para mais perto do precipício da guerra nuclear.

Publicado originalmente no Pandemic Capitalism, um boletim semanal sobre a economia global. Você pode assiná-lo aqui.

Sobre os autores

é ex-assessor do Shadow Chancellor John McDonnell e ex-economista-chefe da New Economics Foundation (NEF).